發(fā)布時間:2023-11-16 來源:醫(yī)療器械創(chuàng)新網(wǎng),參考華安證券 作者:

2021年9月23日國務(wù)院辦公廳發(fā)布《“十四五”全民醫(yī)療保障規(guī)劃》,預(yù)計 2025年各省(自治區(qū)、直轄市)國家和省級高值醫(yī)用耗材集中帶量采購品種達(dá)5類以上,目前各省份及聯(lián)盟醫(yī)用高值耗材的帶量采購經(jīng)驗化、常態(tài)化。

人工晶體、脊柱植入物、體外診斷試劑等高值耗材加快國產(chǎn)化。區(qū)域性集采將經(jīng)驗化、成熟化,突破難集采、療法滲透低、進(jìn)口市占比高等問題,逐漸由藥品、低值耗材過渡到高值耗材。神經(jīng)介入?yún)^(qū)域性集采在浙江、河北陸續(xù)落地,神經(jīng)介入市場進(jìn)入國產(chǎn)化加速放量階段。

在經(jīng)歷集采的洗禮中,神經(jīng)介入領(lǐng)域,從2020年的商業(yè)化探索到2022年得到迅猛發(fā)展,頭部企業(yè)兌現(xiàn)了業(yè)績增長的承諾,實現(xiàn)了營收翻倍增長。同時,該領(lǐng)域成長的邏輯仍然存在,預(yù)計其后續(xù)仍將保持高速增長。

01、國產(chǎn)化率不足10%,神經(jīng)介入械企逐鹿百億市場

在醫(yī)學(xué)上,神經(jīng)血管疾病的三大領(lǐng)域,即出血性腦卒中、腦動脈粥樣硬化狹窄及急性缺血性腦卒中。其中,腦卒中細(xì)分兩大類:缺血性腦卒中和出血性腦卒中。根據(jù)灼識咨詢的資料,2019年中國腦卒中患者人數(shù)達(dá)1480萬名,包括1190萬名缺血性腦卒中患者及290萬名出血性腦卒中患者,病患比例為8:2。換句話說,缺血性醫(yī)療器械市場最大。

我國腦血管病介入治療起步較晚,滲透率低,根據(jù)灼識咨詢數(shù)據(jù)顯示,目前我國卒中治療滲透率僅為1.7%,相較于美國的11.8%仍有較大提升空間。神經(jīng)介入技術(shù)是治療腦血管疾病的前沿關(guān)鍵技術(shù),相比于藥物治療和外科手術(shù),神經(jīng)介入技術(shù)具有創(chuàng)傷小、療效顯著且恢復(fù)快的特點。

據(jù)了解,我國神經(jīng)介入行業(yè)當(dāng)前市場規(guī)模約100億元,隨著介入治療技術(shù)日漸成熟、人口老齡化加劇,我國神經(jīng)介入市場規(guī)模有望在2028年達(dá)到400億元以上。

神經(jīng)介入產(chǎn)品分為三大類:通路類、出血類、缺血類。通路類是介入手術(shù)的必須耗材,起建立輸送通路的作用;出血類用于封堵畸形血管,治療腦動脈瘤,以及封堵顱內(nèi)血管破裂處;缺血類則用去取栓,疏通血管。細(xì)分來看,神經(jīng)介入產(chǎn)品再分為,缺血性取栓器械、缺血性預(yù)防器械、出血性治療器械、顱內(nèi)動脈狹窄治療器械、血管通路器械。

目前我國神經(jīng)介入器械市場主要由美敦力、史塞克、microvention和強(qiáng)生等外資企業(yè)占據(jù)主導(dǎo)地位,國產(chǎn)化率僅約為10%。即使是競爭激烈的通路類器械,國產(chǎn)化率也僅達(dá)到30%。

出血類神經(jīng)介入市場核心關(guān)注顱內(nèi)動脈瘤,出血類器械主要分為兩類:栓塞彈簧圈和血流導(dǎo)向密網(wǎng)支架,彈簧圈集采后長期看,血流導(dǎo)向密網(wǎng)支架擁有更大適用范圍、更小復(fù)發(fā)率和成本更低。根據(jù)弗若斯特沙利文預(yù)計,2026年我國顱內(nèi)動脈瘤患病人群將達(dá)到8800萬人,顱內(nèi)動脈瘤一旦破裂(臨床認(rèn)為破裂概率約為10-15%),破裂顱內(nèi)動脈瘤患者的死亡率將高于70%,這一細(xì)分領(lǐng)域仍在增長。

彈簧圈市場百舸爭流,加奇生物(沛嘉醫(yī)療)持續(xù)優(yōu)化解脫方式推出多代產(chǎn)品、歸創(chuàng)通橋積極擁抱集采;血流導(dǎo)向密網(wǎng)支架市場微創(chuàng)腦科學(xué)Tubridge?唯一進(jìn)入集采,艾柯醫(yī)療LATTICE布局高端線,性能全球領(lǐng)先。

缺血類核心病種為AIS,以及容易導(dǎo)致AIS的ICAD。臨床現(xiàn)狀A(yù)IS普遍效果不佳,主要原因是時間窗口限制了診療效果,機(jī)械取栓能有效解決此臨床難題。2026年缺血性腦卒中中國市場規(guī)模預(yù)計將突破73億。

AIS中組合取栓是未來的主流方式,其使用到的取栓支架、抽吸導(dǎo)管為關(guān)注點。ICAD中顱內(nèi)支架目前占半壁江山但載藥球囊份額有上升趨勢。取栓支架艾柯醫(yī)療性能領(lǐng)先,心瑋醫(yī)療注重缺血類全流程防治,已有多年耕耘。

02、集采初見成效,國產(chǎn)替代“東風(fēng)”將至?

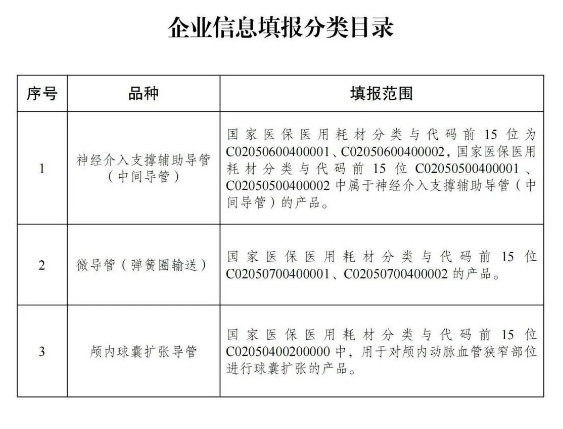

10月18日,江蘇省醫(yī)保局發(fā)布了《關(guān)于開展省第九輪高值醫(yī)用耗材帶量采購數(shù)據(jù)調(diào)研的通知》(以下簡稱《通知》)。《通知》明確,針對神經(jīng)介入支撐輔助導(dǎo)管(中間導(dǎo)管)、微導(dǎo)管(彈簧圈輸送)、顱內(nèi)球囊擴(kuò)張導(dǎo)管三類醫(yī)用耗材開展數(shù)據(jù)調(diào)研,本次調(diào)研數(shù)據(jù)將作為江蘇省第九輪醫(yī)用耗材帶量采購的依據(jù),填報產(chǎn)品視為企業(yè)參與江蘇省第九輪耗材帶量采購申報。

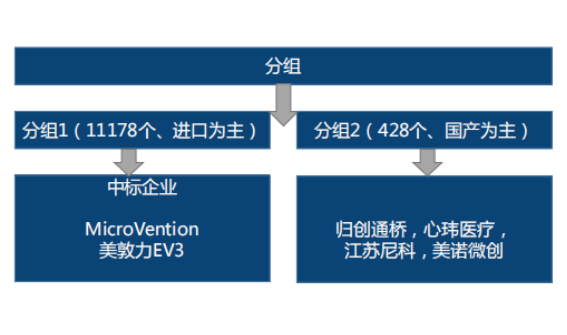

實際上,浙江省早在21年就已進(jìn)行了帶量采購微導(dǎo)管的工作。2021年9月,浙江省開展了神經(jīng)介入專用微導(dǎo)管的帶量采購工作,并且進(jìn)口與國產(chǎn)生產(chǎn)商均有中標(biāo)。采購分為平臺在線與非平臺在線兩組。神經(jīng)介入微導(dǎo)管分為1組與2組,1組為平臺內(nèi)在線交易進(jìn)口產(chǎn)品,2組為國產(chǎn)產(chǎn)品和非平臺內(nèi)在線交易進(jìn)口產(chǎn)品。采購結(jié)果降價溫和,但進(jìn)口依然占據(jù)主要市場格局,采購量超過90%。這次浙江集采對整體市場格局影響溫和,降幅符合預(yù)期。

浙江省21年的微導(dǎo)管集采并未對市場產(chǎn)生重大影響,主要原因是國產(chǎn)產(chǎn)品獲批相對較少,未對進(jìn)口品牌造成沖擊。但到了2022年,國產(chǎn)神經(jīng)介入產(chǎn)品如微導(dǎo)管等開始迎來爆發(fā)期,僅25款神經(jīng)介入產(chǎn)品在2021年獲批,而到了2022年已超過120款。

業(yè)內(nèi)人士統(tǒng)計,在2022年神經(jīng)介入領(lǐng)域獲批的產(chǎn)品中,球囊類占比20%、中間導(dǎo)管占比19%、微導(dǎo)管占比14%,共計63款通路產(chǎn)品占比52%。

這些產(chǎn)品包括取栓支架、抽吸導(dǎo)管、彈簧圈、微導(dǎo)管、中間導(dǎo)管、遠(yuǎn)端通路導(dǎo)管和顱內(nèi)球囊擴(kuò)張導(dǎo)管等,競爭激烈且同質(zhì)化嚴(yán)重。目前情況顯示,微導(dǎo)管已經(jīng)“泛濫”,僅在2022年就有10款微導(dǎo)管獲得批準(zhǔn),總共獲批數(shù)量高達(dá)40款。這也意味著,江蘇省微導(dǎo)管等產(chǎn)品集采時,國產(chǎn)產(chǎn)品預(yù)計會更大規(guī)模地以量換價,極大地挑戰(zhàn)跨國醫(yī)療器械企業(yè)的市場份額。

實際上,帶量采購已經(jīng)在神經(jīng)介入市場中覆蓋了通路類、缺血類和出血類三大領(lǐng)域。在出血類產(chǎn)品中,動脈瘤的神經(jīng)介入治療主要使用彈簧圈和密網(wǎng)支架。但是無論是國產(chǎn)化率只有13%左右的彈簧圈,還是被納入“創(chuàng)新醫(yī)療器械”范疇的密網(wǎng)支架,都已被納入帶量采購的行列。

今年4月10日,河南省三級公立醫(yī)院耗材聯(lián)盟進(jìn)行了6種神經(jīng)介入類耗材的帶量采購。其中,作為目前國際上治療巨大復(fù)雜動脈瘤先進(jìn)技術(shù)的密網(wǎng)支架,國內(nèi)僅有6家企業(yè)的產(chǎn)品獲批。

而這其中微創(chuàng)神通的Tubridge為首個進(jìn)入綠色通道的密網(wǎng)支架產(chǎn)品,艾柯醫(yī)療的Lattice“血流導(dǎo)向密網(wǎng)支架”,去年10月作為創(chuàng)新醫(yī)療器械獲批上市,均是創(chuàng)新醫(yī)療器械產(chǎn)品。

有市場人士觀察,集采政策初見成效,2020—2022年集采政策僅僅主要覆蓋彈簧圈一類單品的情況下,國產(chǎn)四家巨頭份額占比就由3.85%迅速提升至17.00%,預(yù)計在陸續(xù)進(jìn)入血流導(dǎo)向密網(wǎng)支架、取栓支架等高耗領(lǐng)域后,神經(jīng)介入市場的國產(chǎn)替代率將持續(xù)攀升。

03、“后集采”時代,企業(yè)選擇創(chuàng)新、下沉、出海

集采作為當(dāng)前神經(jīng)介入行業(yè)主旋律,危機(jī)與機(jī)遇并存。過去幾年,出血性神介器械彈貴圈已在多輪集采環(huán)境下價格大幅壓低,同時從微創(chuàng)Tubridee"血流導(dǎo)向密網(wǎng)支架首次進(jìn)入集采范圍未看,帶量采購進(jìn)程已經(jīng)開始蔓延到了創(chuàng)新器城領(lǐng)域,未來不排除最終所有神介器械均會被納入集采目錄。

在“后集采”的大環(huán)境下,該領(lǐng)域公司又將如何應(yīng)對呢?華安證券給出了三點建議:1、持續(xù)創(chuàng)新:新產(chǎn)品、新術(shù)式、新材料等持續(xù)研發(fā)投入,“跑”在集采之前;2、賽道拓展:橫向拓展新產(chǎn)品線,平臺化轉(zhuǎn)型,分散系統(tǒng)性風(fēng)險;3、防治一體:轉(zhuǎn)移剛雷治療占比、提出“預(yù)防”等全流程治療周期的理念。

“跑”在集采之前,擁有持續(xù)研發(fā)管線和產(chǎn)品落地的歸創(chuàng)橋通,公司未來3年內(nèi)將實現(xiàn)28款神經(jīng)介入產(chǎn)品獲批,且神經(jīng)介入板塊收入增速已連續(xù)兩年突破100%,2022年在疫情的影響下神經(jīng)介入板塊仍達(dá)到2.33億收入。

沛嘉醫(yī)療(加奇生物)擁有齊全的產(chǎn)品線,不僅有品種數(shù)量最多的彈簧圈產(chǎn)品(4個),還在過去一年內(nèi)上市了4款缺血性產(chǎn)品補(bǔ)齊管線,分散彈簧圈進(jìn)入集采對公司造成的沖擊。

心瑋醫(yī)療轉(zhuǎn)移剛需治療占比、提出「預(yù)防」等全流程治療周期的理念,立足于心腦同治、打通神經(jīng)科和心臟科的科室融合,從源頭上預(yù)防,打造了防治一體的缺血性腦卒中解決方案。

擁有高端產(chǎn)品線的賽諾醫(yī)療,注重專精特新領(lǐng)域、高舉高打,自主研發(fā)全球首個自膨式顱內(nèi)藥物,推出首款帶有雙系統(tǒng)釋放的抗血栓涂層支架,受到了臨床上的高度關(guān)注。

微創(chuàng)腦科學(xué)(微創(chuàng)神通)布局出海,開拓海外市場,并在海外的團(tuán)隊建設(shè)、合作標(biāo)的等擁有一定成績。目前,其海外收入已突破2000萬,自研產(chǎn)品已在7個海外國家實現(xiàn)商業(yè)化。不僅在歐洲、日本等Top級市場取得了喜人的進(jìn)展,還在美國等出海高地實現(xiàn)彈簧圈獲批、建立子公司和設(shè)立北美營銷團(tuán)隊的成績。

天之恒依托醫(yī)療器械注冊認(rèn)證、臨床研究經(jīng)驗豐富的全球服務(wù)團(tuán)隊,為醫(yī)療器械(含IVD等)企業(yè)提供產(chǎn)品注冊認(rèn)證、大動物試驗、臨床試驗及孵化轉(zhuǎn)化等全球市場合規(guī)準(zhǔn)入的全流程服務(wù)。

客服1

客服1